El crowdfunding de inversión, también conocido como equity crowdfunding o crowdlending según la modalidad, es una forma de financiación alternativa que permite a empresas y proyectos obtener capital de un gran número de pequeños inversores a través de plataformas online. Para el inversor particular, representa una forma de acceder a oportunidades de inversión que históricamente estaban reservadas a grandes fondos o inversores profesionales.

Sin embargo, como cualquier instrumento de inversión, el crowdfunding tiene sus propias características, riesgos y limitaciones que conviene entender bien antes de participar.

Tipos de crowdfunding de inversión

financiación colectiva de capital

El inversor adquiere una participación en el capital de la empresa a cambio de su aportación. Si la empresa crece y tiene éxito, el valor de esa participación aumenta. Si la empresa fracasa, se pierde la inversión. Es el tipo de crowdfunding con mayor potencial de rentabilidad y también con mayor riesgo.

Crowdlending o préstamo P2P

El inversor presta dinero a una empresa oa un particular a cambio de un tipo de interés pactado. El préstamo se devuelve en cuotas periódicas durante el plazo acordado. Es similar a un bono pero sin los mecanismos de protección del mercado regulado de renta fija.

Financiamiento colectivo inmobiliario

Permite invertir en proyectos inmobiliarios concretos (construcción, reforma, alquiler) junto con otros inversores. Puede ser en modalidad de deuda (prestas al promotor) o de capital (te conviertes en copropietario). Es una de las modalidades más populares en España.

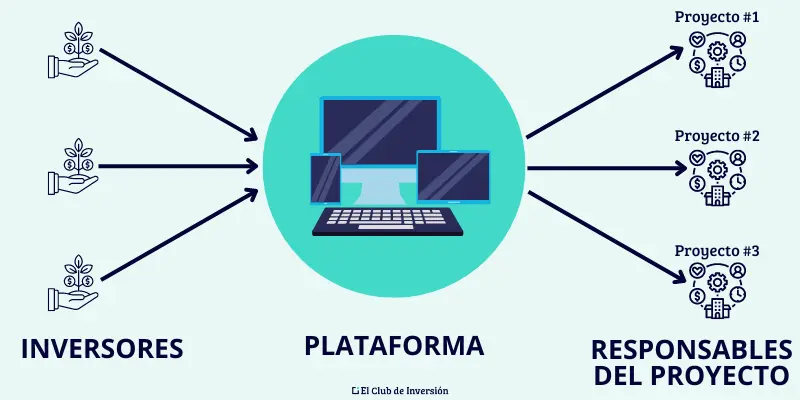

¿Cómo funcionan las plataformas de crowdfunding?

Las plataformas de crowdfunding actúan como intermediarios entre los promotores de proyectos o empresas que necesitan financiación y los inversores que quieren acceder a esas oportunidades. La plataforma analiza y filtra los proyectos, publica la información relevante para los inversores, gestiona la recaudación y en algunos casos también el seguimiento y la recuperación de los fondos.

En España, las plataformas de crowdfunding de inversión están reguladas por la CNMV bajo la normativa europea de financiación participativa, lo que proporciona un nivel de protección mayor que las plataformas no reguladas pero no elimina el riesgo de pérdida de la inversión.

Rentabilidades típicas del crowdfunding de inversión

| Modalidad | Rentabilidad típica | Plaza típico | Riesgo principal |

| Financiación colectiva de capital (startups) | Variable, puede ser 0% o muy alto | 5-10 años | Fracaso de la empresa (muy común) |

| Empresas de crowdlending | 6%-12% anual | 12-36 meses | Impago de la empresa |

| Crowdpréstamo personal | 4%-10% anual | 12-60 meses | Impago del deudor |

| Crowdfunding inmobiliario (deuda) | 6%-10% anual | 12-36 meses | Impago del promotor |

| Crowdfunding inmobiliario (capital) | 8%-15% anual | 24-60 meses | Fracaso del proyecto |

Los riesgos reales del crowdfunding de inversión

Riesgo de impago o fracaso del proyecto

Es el riesgo principal. En el crowdlending, el deudor no puede devolver el dinero. En el crowdfunding de acciones, la empresa puede cerrar. Las tasas de impago en plataformas de crowdlending empresarial pueden ser significativas, especialmente en periodos de recesión económica. Algunas plataformas publican sus tasas de impago histórico, aunque no todas lo hacen con la transparencia deseable.

Iliquidez

Las inversiones en crowdfunding no tienen mercado secundario líquido en la mayoría de casos. Una vez invertido el dinero, no puedes recuperarlo hasta el vencimiento del préstamo o la venta o salida a bolsa de la empresa. En el crowdfunding inmobiliario, el dinero queda inmovilizado durante la duración del proyecto, que puede extenderse más de lo previsto.

Riesgo de la plataforma

Si la plataforma de crowdfunding cierra o tiene problemas financieros, la gestión de los prestamos o participaciones existentes puede verse comprometida. Algunas plataformas han cerrado dejando a los inversores con dificultades para recuperar su dinero.

Falta de diversificación si se invierte poco

Para que el crowdfunding de inversión tenga sentido estadístico, es necesario diversificar en un número suficientemente amplio de proyectos o empresas. Concentrar toda la inversión en uno o dos proyectos es asumir un riesgo de concentración muy alto.

Como invertir en crowdfunding de forma inteligente

- Diversifica entre muchos proyectos. Invierte cantidades pequeñas en muchos proyectos en lugar de mucho en pocos.

- Elige plataformas reguladas por la CNMV. La regulación proporciona mayor protección aunque no elimina el riesgo.

- Lee toda la información disponible sobre cada proyecto. Analiza al promotor, el plan de negocio, las garantías y los riesgos específicos.

- Comprueba las tasas de impago histórico de la plataforma. Las plataformas serias publican estos datos de forma transparente.

- No inviertas más del 5%-10% de tu patrimonio total en crowdfunding. Es un activo de alto riesgo y baja liquidez.

Preguntas frecuentes sobre crowdfunding de inversión

¿El crowdfunding está garantizado?

No. A diferencia de los depósitos bancarios, que en España están garantizados por el Fondo de Garantía de Depósitos hasta 100.000 euros, las inversiones en crowdfunding no tienen ninguna garantía de recuperación del capital. El riesgo de pérdida total existe y es real.

¿Es mejor el crowdfunding inmobiliario o el crowdlending?

Depende del perfil del inversor. El crowdfunding inmobiliario suele tener proyectos respaldados por activos reales (el inmueble), lo que en teoría proporciona algo más de protección en caso de impago. El crowdlending puede ofrecer mayor diversificación y liquidez relativa si la plataforma tiene mercado secundario. En ambos casos el riesgo es significativo.

Conclusión

El crowdfunding de inversión puede ser una interesante herramienta de diversificación para inversores que ya tienen una base sólida en activos más líquidos y regulados como ETF y fondos. Sus rentabilidades potenciales son atractivas, pero sus riesgos son reales y significativos: iliquidez, posibilidad de impago total y dependencia de la plataforma intermediaria.

Para quien decida participar, la clave está en la diversificación amplia, la elección de plataformas reguladas y la asignación de una proporción modesta del patrimonio total a este tipo de inversiones.

Aviso legal: Este artículo tiene carácter exclusivamente informativo y educativo. No constituye asesoramiento financiero ni recomendación de compra o venta de ningún activo financiero. Invertir conlleva riesgos, incluida la posible pérdida total del capital invertido. Los resultados pasados no garantizan resultados futuros. Consulta con un asesor financiero debidamente autorizado antes de tomar cualquier decisión de inversión.